Le concept de diversification est intégré facilement par les investisseurs, que ce soit une diversification sectorielle ou géographique, les enveloppes d’investissements (compte-titres, assurance-vie, PEA, contrat de capitalisation par exemple) ou encore les établissements dépositaires de comptes (différentes banques et/ou compagnies d’assurance).

En revanche, l’impact fiscal est souvent délaissé ou moins maitrisé par lesdits investisseurs, d’autant plus quand un élément d’extranéité entre en jeu, comme des dividendes étrangers versés dans une enveloppe française détenue par un résident fiscal français.

Le cabinet Adémis Patrimoine vous propose de faire un focus sur ce point précis.

Dans un prochain article, nous aborderons cette même thématique, mais cette fois-ci pour des résidents fiscaux étrangers, notamment des expatriés.

1. Principes généraux

Lorsque vous investissez dans des actions étrangères et que celles-ci détachent un dividende, vous constatez que le montant du dividende ne correspond pas à la somme qui a été versée sur votre compte espèces. Cette différence s’explique par une retenue à la source du pays d’origine sur le dividende perçu. Cette retenue à la source est une imposition de vos revenus dans le pays d’origine de votre investissement.

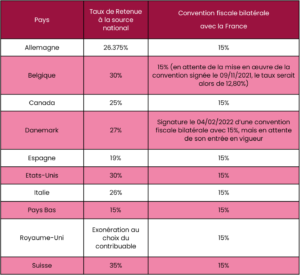

Chaque pays applique une retenue à la source qui lui est propre. Mais la plupart des conventions fiscales bilatérales prévoit des dispositions pour éviter la double imposition.

Vous trouverez ci-dessous, un tableau récapitulant les principaux taux de retenue à la source ainsi que les dispositions des conventions fiscales bilatérales applicables en vigueur à ce jour :

2. Application à votre investissement

a. Le compte titres

Nous allons détailler la perception de dividendes et la fiscalité afférente à un investissement via un compte titres détenu par un résident fiscal français dans un établissement français .

Comme nous l’avons vu précédemment, le dividende perçu par l’investisseur va subir une retenue à la source dépendante du pays d’origine de l’entreprise.

Lors de sa déclaration d’impôt française, l’investisseur pourra faire valoir un crédit d’impôt visant à éviter la double imposition de ses revenus à hauteur maximale de 15%, si toutefois une telle disposition est prévue dans le cadre d’une convention bilatérale entre la France et le pays d’origine de l’action, sans toutefois pouvoir excéder le montant de l’impôt français correspondant à ces revenus.

Exemple : L’action Microsoft Corporation (Ticker Bloomberg : MSFT) a versé un dividende de $2.48 /action au titre de l’exercice 2021. Si je détiens 100 actions, le montant de mon dividende est donc de $248 pourtant je ne recevrais que $210.8. La différence provient de la retenue à la source de 15% applicable sur les revenus en provenance des Etats Unis.

Ces revenus sont éligibles en France à la Flat Tax de 30% (12.8% IR et 17.2% PS), mais il est possible de récupérer les 12,8% (15% prélevés à l’étranger, mais dans la limite de l’imposition française, soit 12,8%) en crédit d’impôt l’année suivante.

Dans le cadre d’un dividende provenant d’une action américaine, la taxation sera donc de :

15% (Retenue à la source) + 12,8% (Flat Tax) – 12,8% (Impôt du pays d’origine récupérable dans la limite de l’imposition française) = 15%

Dans le cadre de dividendes de source étrangère, et donc d’un élément d’extranéité, il convient alors de se reporter à la convention fiscale bilatérale conclue entre la France et le pays d’origine des dividendes.

b. Le Plan Epargne en Actions (PEA)

Dans le second cas, si nous réalisons un investissement via le PEA, mais que nous n’effectuons pas de retrait (partiel ou total), le crédit d’impôt récupérable ne s’applique pas, nous ne subissons que la retenue à la source. En effet, en l’absence de retrait, il n’y a aucune imposition française.

Exemple : L’action AMSL HOLDING (Ticker Bloomberg : ASML) a versé un dividende de 5.07€/ action au titre de l’exercice 2021. Si je détiens 100 actions, le montant de mon dividende est donc de 507€ pourtant je ne recevrais que 431€. La différence provenant de la retenue à la source de 15% applicable sur les revenus en provenance des Pays-Bas.

Attention tout de même, si je souhaite à un moment retirer une partie de mon PEA, les plus-values resteront imposées à 30% (impôt sur le revenus et prélèvements sociaux) ou à 17.2% (prélèvements sociaux) si mon PEA a respectivement moins de 5 ans ou plus de 5 ans.

La fiscalité des placements est un sujet complexe, il est préférable de se faire accompagner pour déceler les meilleures opportunités.